「打碎质疑」,阿里云未来何止600亿?

被质疑,这是阿里云十年以来都在面对的事情。去打破质疑,则是阿里云十年以来一直努力在做的事情。

从2009年宣布商业化发展至今,阿里云在业界受到这样的质疑:

第一,亏损了这么多年,还能不能盈利?

第二,是不是只能做互联网公司?

第三,在IaaS之上还有什么?

如今伴随着阿里巴巴2021财年业绩发布,阿里云算是用一张成绩单宣布:“你们说的问题,对于我来说,都不算是问题”。

01 云计算盈利有多难

云计算挣钱难,这是众多人对于该领域当下的认知,而现实倒也是如此。

就拿一些已经上市的云计算公司数据来看。青云在2017年—2020年期间,云服务业务毛利率分别为2.30%、-18.92%、-26.53%及-30.41%。2020年亏损金额达1.63亿元。

金山云2018—2020年期间,持续处于高额亏损情况,累计亏损金额达到30.64亿元。

至于其他知名但未上市的云厂商,也是在近年来闭口不谈盈利之事,足见对于众多云计算厂商而言,盈利是多么难以实现的标志性阶段。

而造成这样的局面,与云计算本身的建设成本、运营成本和厂商之间的竞争有关。

首先是建设成本,对于云计算厂商而言,硬件成本、机柜成本和网络成本就已经是动辄百亿甚至是千亿的支出规模。

其次云计算作为重资产行业,在全球各地建设庞大数据中心的同时,还要担负更加高昂的运营成本和人力成本。

最后还有一个最重要的原因是资源闲置成本无法解决。业内人员表示,大批量采购硬件的过程中就有资源浪费,客户按需申请虚机也要预留大量资源,而损失最大的场景来自大客户突然流失带来的资源闲置。

而且由于云计算厂商提供的服务同质化明显,基本都堆积在数据存储与弹性计算方面,导致在市场竞争时,云厂商们会出现降价刺激市场,增加市场规模的现象。例如亚马逊AWS就曾降价80余次。

不仅如此,在2013年12月期间,随着AWS、IBM和微软Azure进入中国市场,国内云计算厂商面对竞争,纷纷降价予以回击。这样的恶性竞争一直在长期影响着云计算厂商的盈利能力。

不过,有平庸者,自然也有优秀者。

作为中国规模最大、亚太地区第一的云计算厂商,阿里云在当下展现出了非同一般的能力,不仅成功达成“盈利”这一标志性事件,且进而完成连续两个季度盈利的壮举。

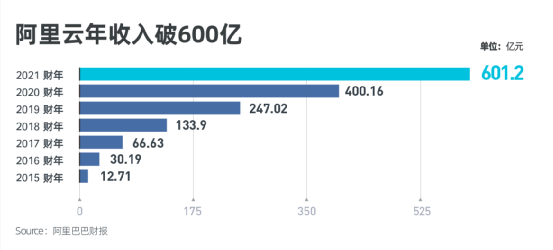

2月2日,阿里发布2020年四季度财报,数据显示,阿里云营收161亿元,同比增长50%,调整后EBITA盈利2400万元。

随后在5月13日,阿里巴巴集团又公布2021财年(截至3月末)财报,其中也披露了阿里云近期业绩,全年营收601.2亿元,比上一财年增长50%。调整后的EBITA利润为人民币3.08亿元。

从2400万元变到3.081亿元,阿里云不仅证明自己能打碎不挣钱的质疑,也代表着阿里云业务还在高速发展中,未来有无限广阔的前景。

当然看待事情,不止只关注表面光鲜,也要了解他们背后的努力。

阿里云之所以能完成这样的壮举,与其一直敢于投入,一直保持敬畏之心踏踏实实做事的风格密不可分。

可以看到,阿里云在云操作系统、服务器、芯片、网络等重大核心技术纷纷布局,不断去优化自身的服务结构,希望为客户企业建造更加全面、丰富的技术支撑。

与此同时,2020年4月20日,阿里云更是放出消息,计划在未来三年再投入2000亿元,用于云操作系统、服务器、芯片、网络等重大核心技术研发攻坚和面向未来的数据中心建设。

建设完全后,阿里云的数据中心和服务器规模将翻三倍,很可能会成为全球最大的云基础设施。

这不是阿里云第一次下定决心,花大价钱发展云计算。此前,在云计算业务最受质疑的2018年,马云就明确表示:“我每年给阿里云投 10 个亿,投个十年,做不出来再说。”

足见阿里云在建设云计算事情上决心之大。

中国信通院在《云计算发展白皮书(2020年)》显示,公有云市场阿里云位居中国第一。

目前40%的中国500强企业在使用阿里云;约有一半的中国上市公司使用阿里云;中国每天所诞生的创新和创业公司,80%在使用阿里云。

不仅如此,根据不同机构数据显示,阿里云近年也一直位居亚太地区第一,这些都象征着阿里云的强大实力。

02服务何止于互联网公司?

事实不断在证明,云计算具备创造价值能力,这没得黑。但是还有人对其认知不清楚,认为云计算只能为互联网公司提供服务。

的确,不容否认的是互联网公司对于云计算接受程度是极高的,毕竟这类公司它们对数据更加敏感,对技术服务更加开放。

不过,互联网公司是云计算的一批用户,却不是唯一用户。

要知道当下正处于数字化时代的开端,产业普遍在进行数字化升级,力图在原有价值上做拔高,所以各行各业都会接入云计算。就像阿里云,它的客户就来自各行各业。

就拿最难获得信任的政府企业来说。

在中国市场上,阿里云是首个进入政企市场的云厂商。据IDC数据,阿里云在工业云市场、数字政府市场、金融云市场均排名市场第一。如今阿里云正在深耕政企市场,实现了政企市场的多点开花。

在2015年后,公有云服务商纷纷开始为大客户提供私有云或专有云,这其中当然少不了阿里云的身影。

原因在于,第一,我国IT需求主要来自政府、电信、银行等国有资本主导的企业,这也是未来云计算的付费主体。

出于对用户信息的安全考虑,不可能将数据存储到公有云,且此类部门对价格的敏感度相对较低,但对信息安全、服务定制化等的要求极高。

第二,国内公有云服务的主要客户为中小型公司及创业企业,采用的更多的是互联网云的流水线式的基础服务,但中大头部企业客户更偏爱专业的定制化场景服务。

因此,面对潜在的政企客户,众多云计算厂商往往因为能力不足,与其失之交臂。

可话说回来,既然存在问题,那就解决问题,面对政企市场的高要求,只要提升自己的技术能力,满足其需求,问题不就解决了吗?

阿里云深深明白这个道理,于是近些年来一直在提升自己的技术能力,丰富自身的服务能力,通过建设、丰富私有云、混合云等多个业务线能力,最终获得政企市场认可,成为首个进入政企市场的云厂商。

目前阿里云与26个国家部委、31个省区市建立合作,提供数字化转型的关键技术。在工业云市场、数字政府市场、金融云市场均排名市场第一。

在交通行业,阿里云服务22个省的公路数字化建设,每天为上亿车次的出行提供技术支持,并服务25个大中型机场“四型机场建设”、2个大型港口的智慧港口建设。

在电力行业,阿里云服务了国家电网总部和下属13个省公司、南方电网和4家发电集团。

还有在能源行业、金融行业,制造行业、零售行业、教育与科研机构行业、医疗健康行业收获大量国内外知名用户企业,例如奇瑞汽车、良品铺子、图森、飞利浦等。

因此,当下如果还有质疑云计算只能服务互联网行业,那真的是认知浅了,起码阿里云已经用自己在各行业的成绩做了强有力的回复。

03 IaaS之后,还有更大未来

营收达到600亿,当下的阿里云已经很优秀,但这绝不是它的巅峰,因为它还有“云钉一体”和“云端一体”。

先说“云钉一体”。

在2020年9月底举行的云栖大会上,阿里云宣布进入2.0时代,在飞天云平台之上,打造一个数字原生操作系统,如同为个人PC装上图形界面的Windows系统,改变人们和与云计算的交互方式,推动云普及到更多企业和更多人。

其中,“云钉一体”战略将让企业应用开发变得简单,企业不懂代码,就可以在钉钉上用托拉拽的方式搭建应用,用低代码的服务方式,加快创新效率。

不得不说,这确实是一个很好的业务发展路线,因为对于国内大多数企业而言,虽然已经决定上云,但毕竟是新接触的业务,一方面是操作上不熟悉,一方面复杂的流程,更让企业在使用增加诸多不便。

而“云钉一体”恰恰能优化这个问题。

参考微软Azure,同样以云技术为核心,为企业提供了软件+服务的平台,这一点也被认为是Azure能追赶上AWS的一大原因。

在AWS做规模生意已经盈利的情况下,Azure依旧可以获得企业的青睐,已经能够证明微软的软件服务平台很有用,很多企业还是喜欢这一套。

通过Azure模式的成功,可以预料“云钉一体”未来的发展前景。

其次“云端一体”作为改变终端的战略,其未来也更加壮阔。

3月8号,阿里云发布了三组以“云端一体”为主题的神秘海报,海报以汽车、机械手臂、电灯硬件为主体,重要核心部位均是一朵云的形状,引发外界对阿里云在新布局的猜测。

而且此前,阿里云已经在2020年云栖大会上发布了第一台云电脑无影和第一款物流机器人小蛮驴,这些似乎在昭示着阿里云布局终端的想法。

终端市场是一个巨大的消费市场,如果可以通过云计算去优化、赋能,会释放无法想象的市场价值。

说到这里,大家或许还没有一个清晰的认知,所以就拿阿里云的云电脑“无影”举例。

根据《2020-2025年中国计算机行业市场发展分析及投资前景预测报告》显示,在2019年,中国个人电脑销售额有望达到2638亿元,如果加上企业电脑,销售至少在3000亿元以上。

那么也就是说,未来云电脑的一年的成熟的市场,至少就有3000亿元。

还有,云业务与终端连接最紧密的就是IoT(物联网),这是一个极其巨大的市场。

新华社旗下中国经济信息社曾预测,2020年中国物联网产业市场规模将突破18000亿元,然而组成物联网系统的感知层、网络层、平台层等基础层次在日后将释放巨大的市场需求。

总的来说,“云钉一体”和“云端一体”是阿里云为引领整个市场价值向上转移,是为企业、社会进行数字化转型的形成的接口。

今天的阿里云,有机会去重塑整个中国软件、硬件的格局,在全球率先实现新的软件及硬件生态体系。

张建锋说:“云计算本质上是一个新的体系,不仅是硬件,也是整个生态。”看得出来,阿里云正在向着全能型选手的形象出发,未来可以通过多元业务,结合软硬件发展,成长为一个IT巨无霸,600亿是远远不够的。